Rapport d’Analyse Financière de Beijing SinoHytec Co., Ltd. (2020-2023)

I. Vue d’ensemble

Beijing SinoHytec Co., Ltd. (ci-après « SinoHytec ») est un acteur de premier plan sur le

marché chinois des systèmes à pile à combustible, axé sur la recherche, la production et la

commercialisation de systèmes à pile à hydrogène. Face à la demande mondiale croissante en

énergie propre et au soutien solide du gouvernement chinois à l’industrie de l’hydrogène,

SinoHytec a bénéficié de politiques favorables. Toutefois, alors que le secteur en est encore à

ses débuts d’expansion, l’entreprise subit une forte pression financière en raison d’importants

investissements en R&D et en développement de marché.

Ce rapport propose une analyse approfondie des principaux indicateurs de performance (KPI)

de SinoHytec de 2020 à 2023, compare sa position à celle de ses concurrents chinois et

mondiaux, et évalue sa performance opérationnelle ainsi que ses risques afin d’éclairer les

investisseurs.

II. Principaux indicateurs financiers et analyse des tendances

1. Tableau des KPI et visualisation

Le tableau suivant présente les KPI de SinoHytec de 2020 à 2023, ainsi qu’une analyse des tendances :

| KPI | 2020 | 2021 | 2022 | 2023 |

|---|---|---|---|---|

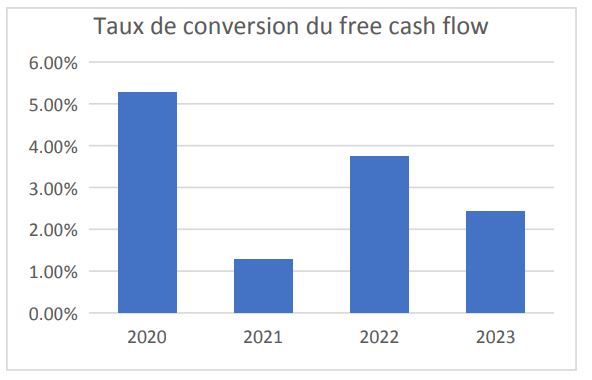

| Taux de conversion du flux de trésorerie disponible | 5.27% | 1.29% | 3.74% | 2.43% |

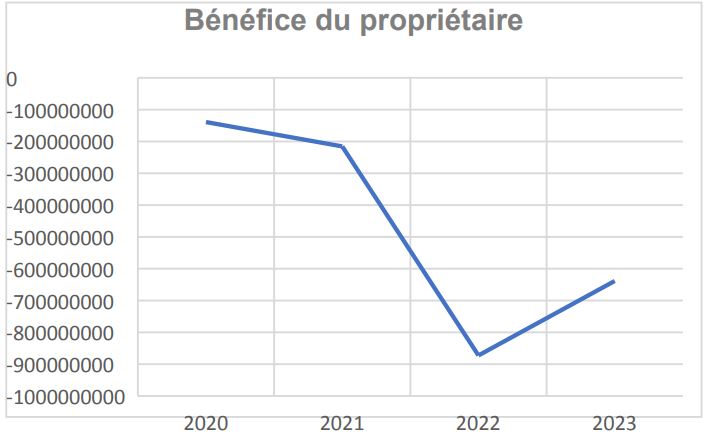

| Bénéfice net attribuable aux actionnaires | -139M RMB | -215M RMB | -873M RMB | -639M RMB |

| Marge EBITDA | -2.29% | -33.40% | -23.15% | -29.06% |

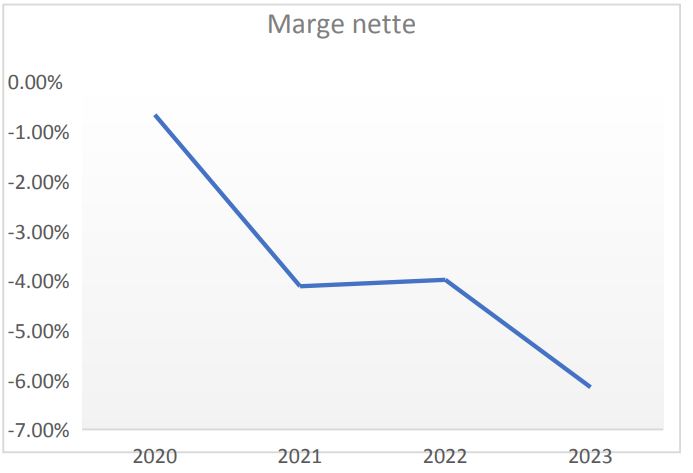

| Marge nette | -0.67% | -4.12% | -3.99% | -6.15% |

| Marge brute | 43.66% | 37.88% | 38.40% | 32.53% |

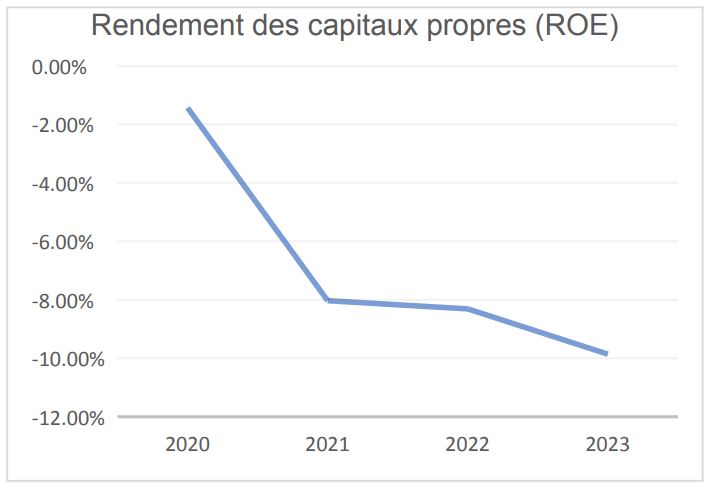

| Rendement des capitaux propres (ROE) | -1.43% | -8.03% | -8.31% | -9.86% |

| Rendement des actifs (ROA) | -1.07% | -5.54% | -5.15% | -6.07% |

| Marge d’exploitation | -95.24% | -77.53% | -51.38% | -39.55% |

| Rendement du capital engagé (ROCE) | -0.51% | -1.73% | -1.61% | -0.65% |

| Marge bénéficiaire avant impôts | -2.28% | -8.41% | -6.44% | -2.96% |

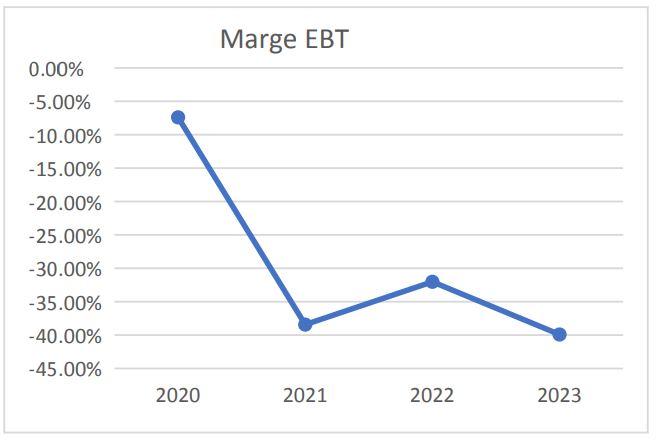

| Marge EBT | -7.40% | -38.43% | -32.02% | -39.91% |

| Marge de flux de trésorerie disponible | -29.98% | -41.17% | -98.60% | -91.13% |

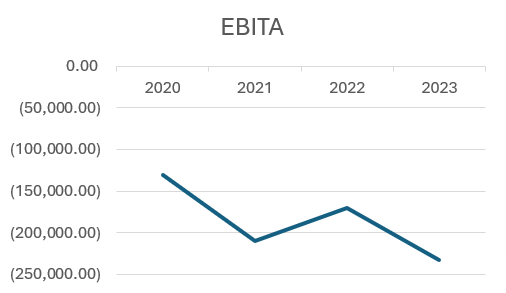

| EBITA | -13.08M RMB | -2.10B RMB | -1.71B RMB | -2.33B RMB |

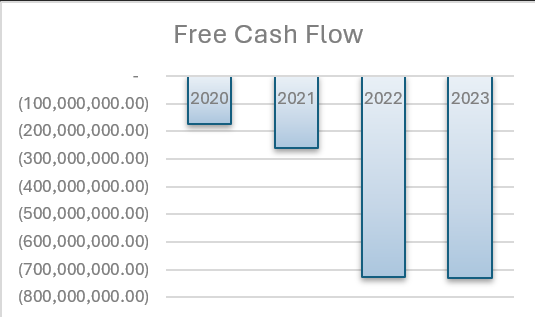

| Trésorerie disponible | -172M RMB | -259M RMB | -728M RMB | -730M RMB |

(Le tableau ci-dessus montre l’évolution des KPI sur différentes années. Les graphiques correspondants sont en annexe ci-dessous.)

III. Analyse détaillée de la performance financière

1. Analyse de la rentabilité

- Bénéfice net attribuable aux actionnaires: SinoHytec affiche des pertes constantes, le bénéfice net attribuable aux actionnaires s’est creusé, passant d’environ - 139 millions RMB en 2020 à -873 millions RMB en 2022, avant de s’améliorer légèrement à -639 millions RMB en 2023. Ces pertes sont dues à des dépenses élevées en R&D et à des investissements d’expansion du marché, indiquant des difficultés à restructurer le modèle économique et à améliorer la rentabilité.

- Marge EBITDA: La marge EBITDA s’est détériorée, passant de -2,29 % en 2020 à - 29,06 % en 2023, reflétant l’augmentation des coûts d’exploitation malgré la croissance du chiffre d’affaires. La forte chute à -33,40 % en 2021 souligne le poids du passage à l’échelle dans une industrie émergente.

- Marge nette: La marge nette a progressivement reculé à -6,15 % en 2023, montrant que l’entreprise n’a pas encore atteint une phase de rentabilité stable et fait toujours face à des défis de gestion des coûts.

2. Marge brute et contrôle des coûts

- Marge brute: La marge brute a chuté de 43,66 % en 2020 à 32,53 % en 2023, principalement en raison de l’augmentation des coûts des matières premières et de la pression concurrentielle, qui ont fait grimper les coûts de production. Les dépenses supplémentaires en R&D pour maintenir un leadership technologique ont également pesé sur la marge brute.

3. Analyse du rendement du capital

- ROE: Le rendement des capitauxpropres diminue régulièrement, de -1,43 % en 2020 à -9,86 % en 2023, traduisant une inefficacité dans l’utilisation des fonds propres pour générer des rendements.

- ROA: De façon similaire, le retour sur actifs est passé de -1,07 % en 2020 à -6,07 % en 2023, suggérant une sous-utilisation des actifs et un besoin d’amélioration de la gestion des actifs.

- ROCE: Le rendement du capital engagé reste négatif sur la période, de -0,51 % en 2020 à -0,65 % en 2023, indiquant la nécessité d’une meilleure efficacité dans l’utilisation du capital.

4. Performance des flux de trésorerie

- Free cash flow et taux de conversion : Le free cash flow reste constamment négatif, passant de -172 millions RMB en 2020 à -730 millions RMB en 2023. Le taux de conversion du free cash flow s’est légèrement redressé à 2,43 % en 2023, mais le flux de trésorerie négatif persistant souligne des défis de liquidité qui pourraient nécessiter un financement externe.

- Marge de flux de trésorerie disponible: Elle a chuté de -29,98 % en 2020 à -91,13 % en 2023, soulignant la difficulté de l’entreprise à générer des flux de trésorerie pour soutenir son expansion.

IV. Analyse des opérations et des risques des concurrents chinois et mondiaux

1. Comparaison avec les concurrents du marché chinois

En Chine, les principaux concurrents de SinoHytec sont Weichai Power, SAIC Group et Hydrogenics. Ces sociétés disposent d’une forte présence, de ressources plus importantes et d’une chaîne d’approvisionnement mature. Weichai Power, par exemple, maîtrise l’ensemble de la chaîne de valeur de l’hydrogène, profitant de coûts de production réduits et de marges stables, alors que la part de marché et la notoriété de SinoHytec restent plus faibles.

2. Comparaison avec les concurrents mondiaux

À l’échelle mondiale, SinoHytec est en concurrence avec des entreprises comme Plug Power (États-Unis) et Ballard Power Systems (Canada). Ces sociétés bénéficient d’une expérience R&D établie et d’avantages produits, leur permettant de s’implanter solidement en Europe, Amérique du Nord et au-delà.

- Comparaison opérationnelle : Les concurrents mondiaux bénéficient d’une meilleure échelle de production, d’une présence internationale et d’une efficacité accrue en termes de coûts. Plug Power, par exemple, a noué des partenariats avec des constructeurs automobiles et énergéticiens, assurant une part de marché stable dans les secteurs automobile et industriel. Les piles à combustible à haut rendement de Ballard Power sont largement utilisées dans les transports publics et la logistique, offrant un net avantage concurrentiel.

- Rentabilité : Plug Power et Ballard Power affichent des marges EBITDA et nettes supérieures à celles de SinoHytec, leur modèle d’affaires et leur échelle de production leur permettant d’atteindre des profits stables. À l’inverse, les coûts élevés de R&D et l’expansion prolongée de SinoHytec continuent de peser sur sa rentabilité.

3. Analyse des risques opérationnels

- Risque de dépendance aux politiques publiques : L’industrie mondiale de l’hydrogène dépend fortement des politiques publiques, et tout changement pourrait impacter significativement les revenus. SinoHytec est particulièrement tributaire des incitations politiques chinoises, alors que Plug Power et Ballard Power répartissent le risque via une présence internationale diversifiée.

- Pression concurrentielle du marché : Le marché des piles à combustible devient de plus en plus concurrentiel, avec des barrières à l’entrée faibles. SinoHytec fait face à une pression accrue de concurrents nationaux et internationaux, et doit investir davantage dans l’innovation produit et l’expansion du marché pour protéger sa part de marché.

- Pression sur le capital et la trésorerie : Le flux de trésorerie de SinoHytec reste limité, alors que Plug Power et Ballard Power disposent de structures de capital plus matures, leur offrant plus de flexibilité financière. SinoHytec pourrait devoir recourir à des financements supplémentaires pour soutenir sa croissance et ses investissements en R&D.

V. Conclusion et recommandations d’investissement

1. Évaluation globale

Les performances financières de SinoHytec (2020-2023) reflètent d’importants investissements en R&D et une croissance rapide sur le marché des piles à hydrogène. Bien que l’entreprise ait un potentiel de développement, les concurrents mondiaux disposent de ressources financières, d’une échelle de production et d’une notoriété bien supérieures. La dépendance de SinoHytec aux politiques chinoises expose également à un risque opérationnel accru, alors que ses concurrents internationaux profitent de marchés diversifiés et d’une meilleure résilience.

2. Recommandations d’investissement

- Investisseurs à court terme : Pour les investisseurs à court terme, la situation financière actuelle de SinoHytec, caractérisée par l’absence de rentabilité et des problèmes de trésorerie, indique un profil à haut risque. Il est conseillé d’attendre des signes d’amélioration de la rentabilité et du contrôle des coûts avant d’investir.

- Investisseurs à long terme : Pour les investisseurs à long terme ayant une plus grande tolérance au risque, le positionnement de SinoHytec dans l’industrie des piles à hydrogène offre un potentiel de croissance, surtout avec la montée de la demande mondiale en énergie propre. Il est recommandé de surveiller les progrès de l’entreprise en matière de notoriété, de maîtrise des coûts, d’efficacité de la chaîne d’approvisionnement et particulièrement d’expansion internationale, avant d’envisager un investissement progressif.

Annexe : Graphiques de tendance des KPI (2020-2023)

1. Taux de conversion du free cash flow

2. Bénéfice du propriétaire

3. Marge EBITDA

4. Marge nette

5. Marge brute

6. Rendement des capitaux propres (ROE)

7. Rendement des actifs (ROA)

8. Marge opérationnelle

9. Rendement du capital engagé (ROCE)

10. Marge bénéficiaire avant impôt

11. Marge EBT

12. Marge de free cash flow

13. EBITA

14. Free Cash Flow

(Les graphiques ci-dessus illustrent l’évolution des KPI selon les années.)

Ce rapport d’analyse est publié par www.lexitatum.com, un site détenu et exploité par AI ChopsticksPig Dynamic Limited.

Téléphone: 852-2359 9330