Finanzanalysebericht für Beijing SinoHytec Co., Ltd. (2020-2023)

I. Überblick

Beijing SinoHytec Co., Ltd. (im Folgenden „SinoHytec“) ist ein Vorreiter auf Chinas Brennstoffzellenmarkt und konzentriert sich auf Forschung, Produktion und Kommerzialisierung von Wasserstoff-Brennstoffzellensystemen. Mit der steigenden globalen Nachfrage nach sauberer Energie und der starken Unterstützung der chinesischen Regierung für die Wasserstoffindustrie hat SinoHytec von günstigen politischen Rahmenbedingungen profitiert. Da sich die Branche jedoch noch in der frühen Expansionsphase befindet, steht das Unternehmen aufgrund hoher F&E-Ausgaben und Markterschließungsinvestitionen unter erheblichem finanziellem Druck.

Dieser Bericht analysiert detailliert die Leistungsindikatorenn (KPIs) von SinoHytec von 2020 bis 2023, vergleicht seine Position mit chinesischen und globalen Wettbewerbern und bewertet die operative Leistung und Risiken für Investoren.

II. Wichtige Finanzindikatoren und Trendanalyse

1. KPI-Datentabelle und Visualisierung

Die folgende Tabelle zeigt SinoHytecs KPIs von 2020 bis 2023 mit Trendanalyse:

| KPI | 2020 | 2021 | 2022 | 2023 |

|---|---|---|---|---|

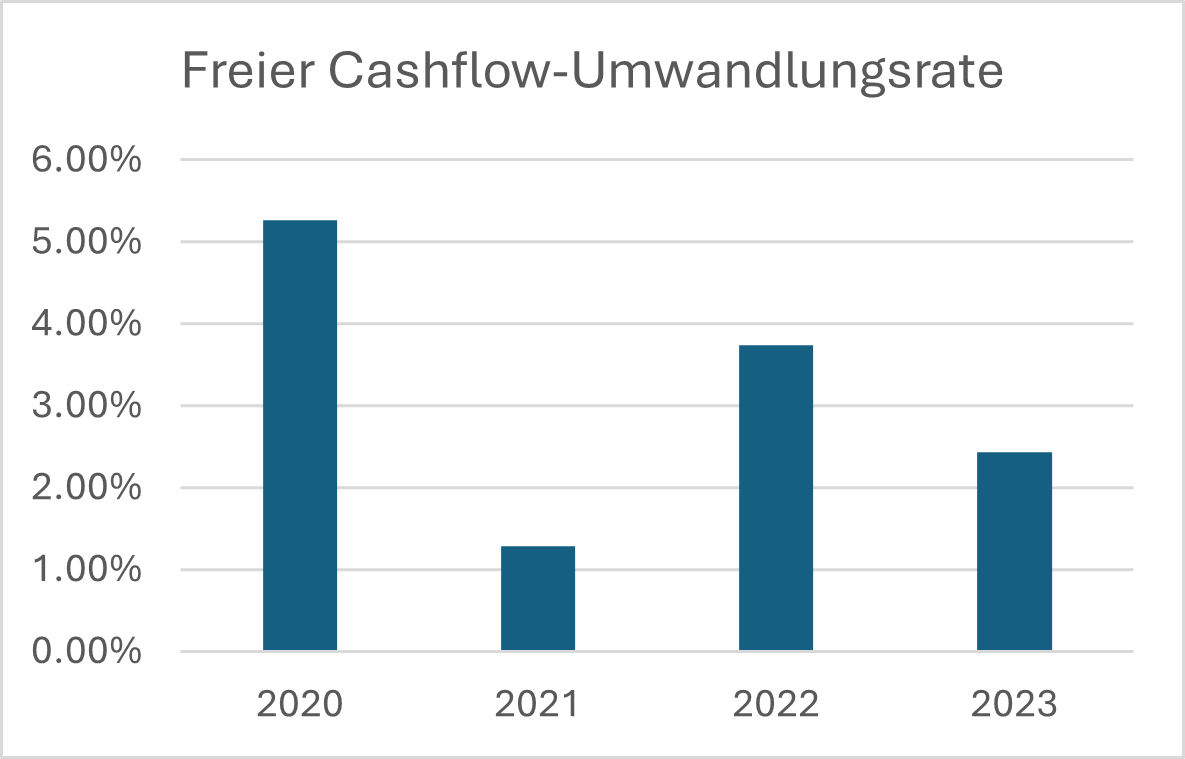

| Freier Cashflow-Umwandlungsrate | 5.27% | 1.29% | 3.74% | 2.43% |

| Eigentümergewinne | -139M CNY | -215M CNY | -873M CNY | -639M CNY |

| EBITDA-Marge | -2.29% | -33.40% | -23.15% | -29.06% |

| Nettogewinnmarge | -0.67% | -4.12% | -3.99% | -6.15% |

| Bruttogewinnmarge | 43.66% | 37.88% | 38.40% | 32.53% |

| Eigenkapitalrendite (ROE) | -1.43% | -8.03% | -8.31% | -9.86% |

| Gesamtkapitalrendite (ROA) | -1.07% | -5.54% | -5.15% | -6.07% |

| Betriebsgewinnmarge | -95.24% | -77.53% | -51.38% | -39.55% |

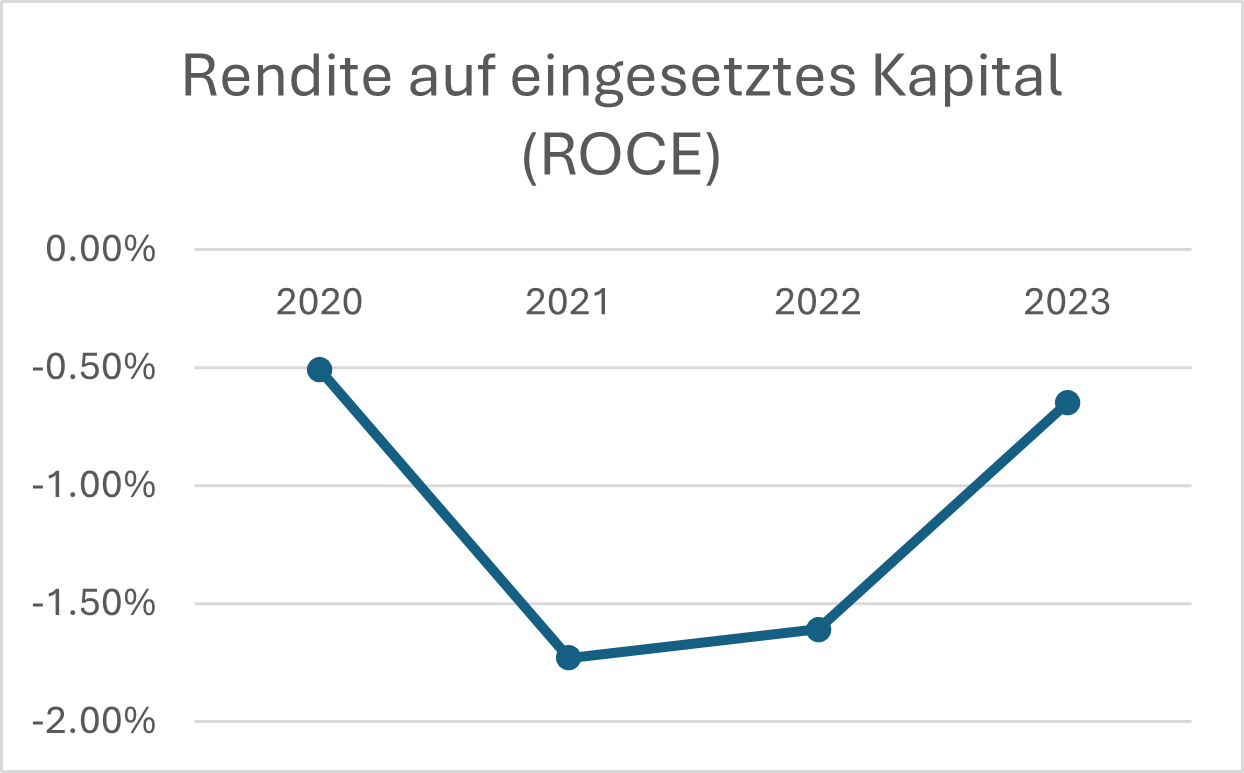

| Rendite auf eingesetztes Kapital (ROCE) | -0.51% | -1.73% | -1.61% | -0.65% |

| Gewinnmarge vor Steuern | -2.28% | -8.41% | -6.44% | -2.96% |

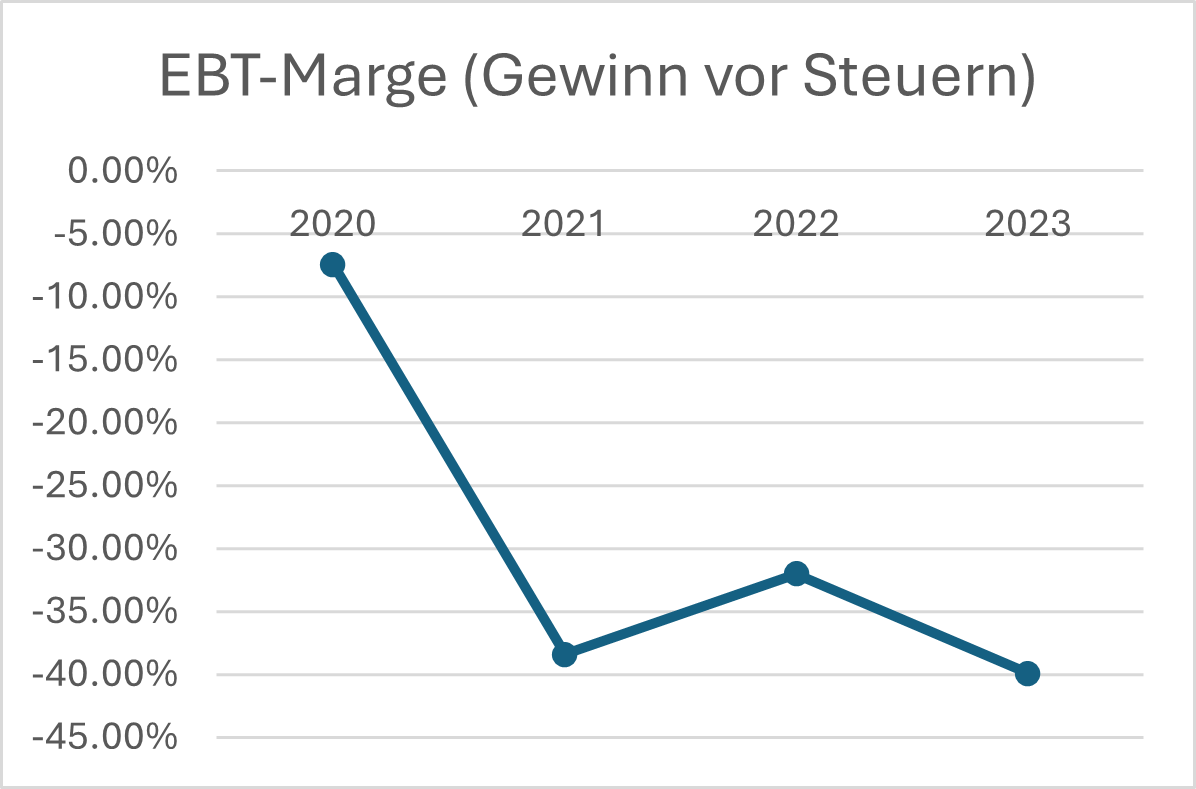

| EBT-Marge (Gewinn vor Steuern) | -7.40% | -38.43% | -32.02% | -39.91% |

| Freier Cashflow-Marge | -29.98% | -41.17% | -98.60% | -91.13% |

| EBITA | -13.08M CNY | -2.10B CNY | -1.71B CNY | -2.33B CNY |

| Freier Cashflow | -172M CNY | -259M CNY | -728M CNY | -730M CNY |

(Die obige Tabelle zeigt den KPI-Veränderungstrend in verschiedenen Jahren, die spezifischen Diagramme werden im Anhang dargestellt)

III. Detaillierte Finanzleistungsanalyse

1. Rentabilitätsanalyse

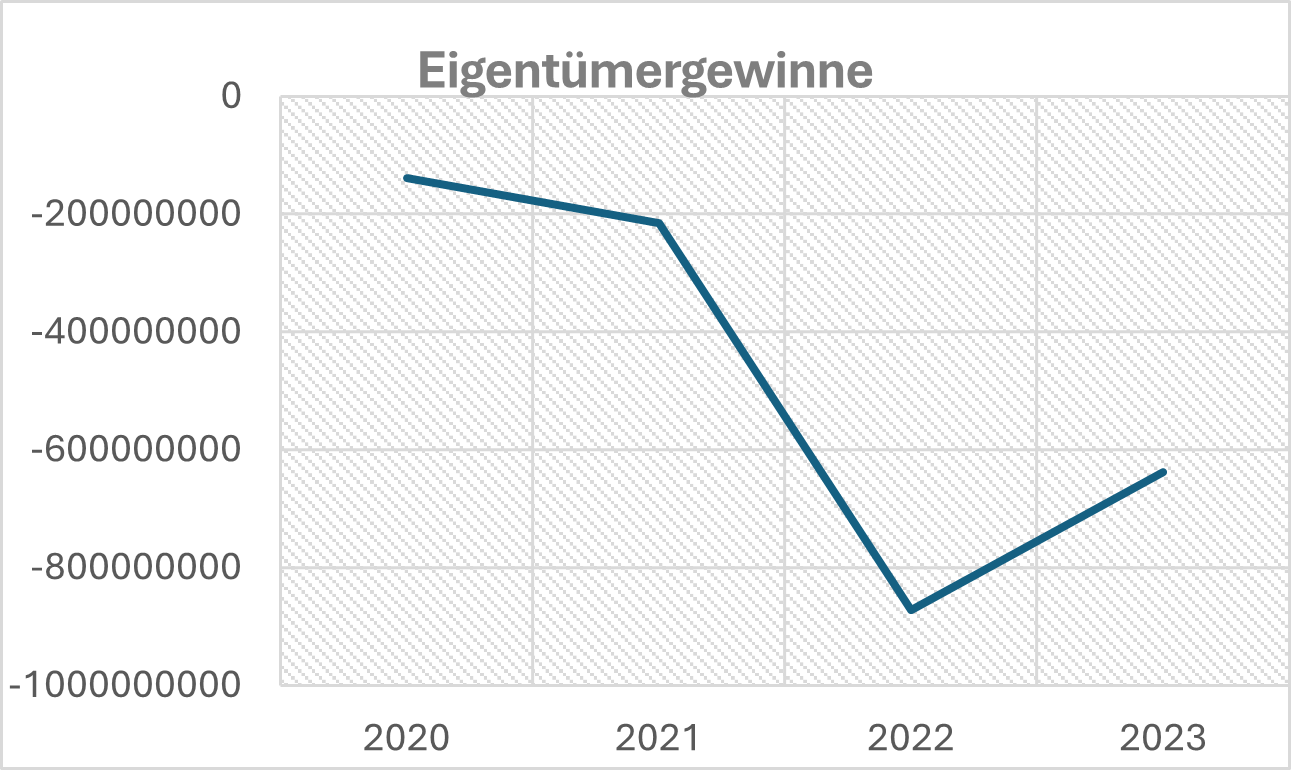

- Eigentümergewinne: SinoHytec verzeichnete durchgehend Verluste, wobei die Eigentümergewinne von etwa -139 Mio. CNY (2020) auf -873 Mio. CNY (2022) anstiegen, bevor sie sich 2023 leicht auf -639 Mio. CNY verbesserten. Diese Verluste sind auf hohe F&E-Ausgaben und Markterschließungsinvestitionen zurückzuführen, was auf Herausforderungen bei der Umstrukturierung des Geschäftsmodells und der Verbesserung der Rentabilität hinweist.

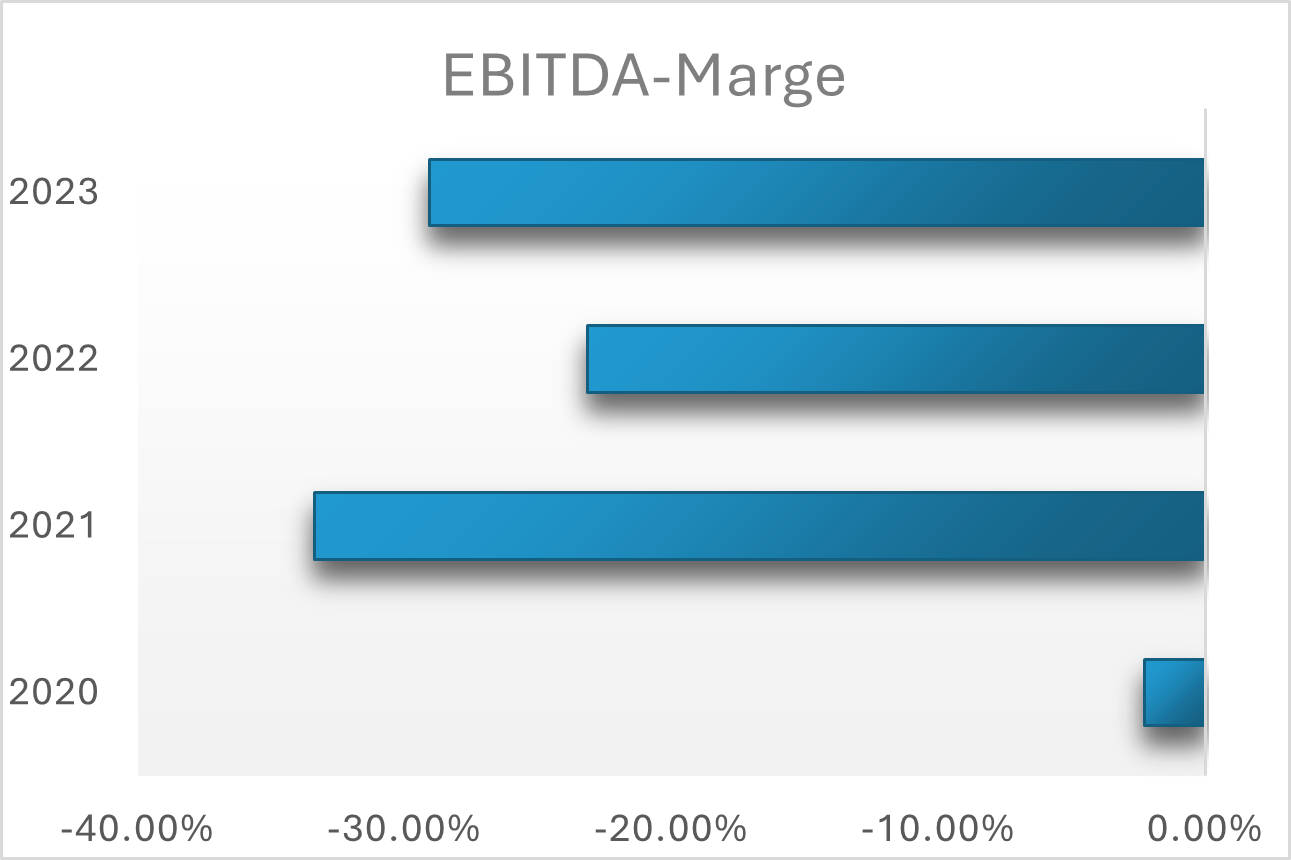

- EBITDA-Marge: Die EBITDA-Marge hat sich im Zeitverlauf von -2,29 % (2020) auf -29,06 % (2023) verschlechtert, was steigende Betriebskosten trotz wachsender Umsätze widerspiegelt. Der starke Rückgang 2021 auf -33,4 % unterstreicht die Kostenbelastung durch die Skalierung in einer aufstrebenden Branche.

- Nettogewinnmarge: Die Nettogewinnmarge ist bis 2023 auf -6,15 % gesunken, was zeigt, dass das Unternehmen noch keine stabile Gewinnphase erreicht hat und weiterhin mit Kostenmanagement-Herausforderungen konfrontiert ist.

2. Bruttogewinnspanne und Kostenkontrolle

- Bruttogewinnmarge: Die Bruttogewinnmarge ist von 43,66 % im Jahr 2020 auf 32,53 % im Jahr 2023 gesunken. Dieser Rückgang ist hauptsächlich auf steigende Rohstoffkosten und Wettbewerbsdruck zurückzuführen, die die Produktionskosten erhöht haben. Die zusätzlichen F&E-Ausgaben des Unternehmens zur Wahrung der Technologieführerschaft haben sich ebenfalls auf die Bruttogewinnspanne ausgewirkt.

3. Analyse der Kapitalrendite

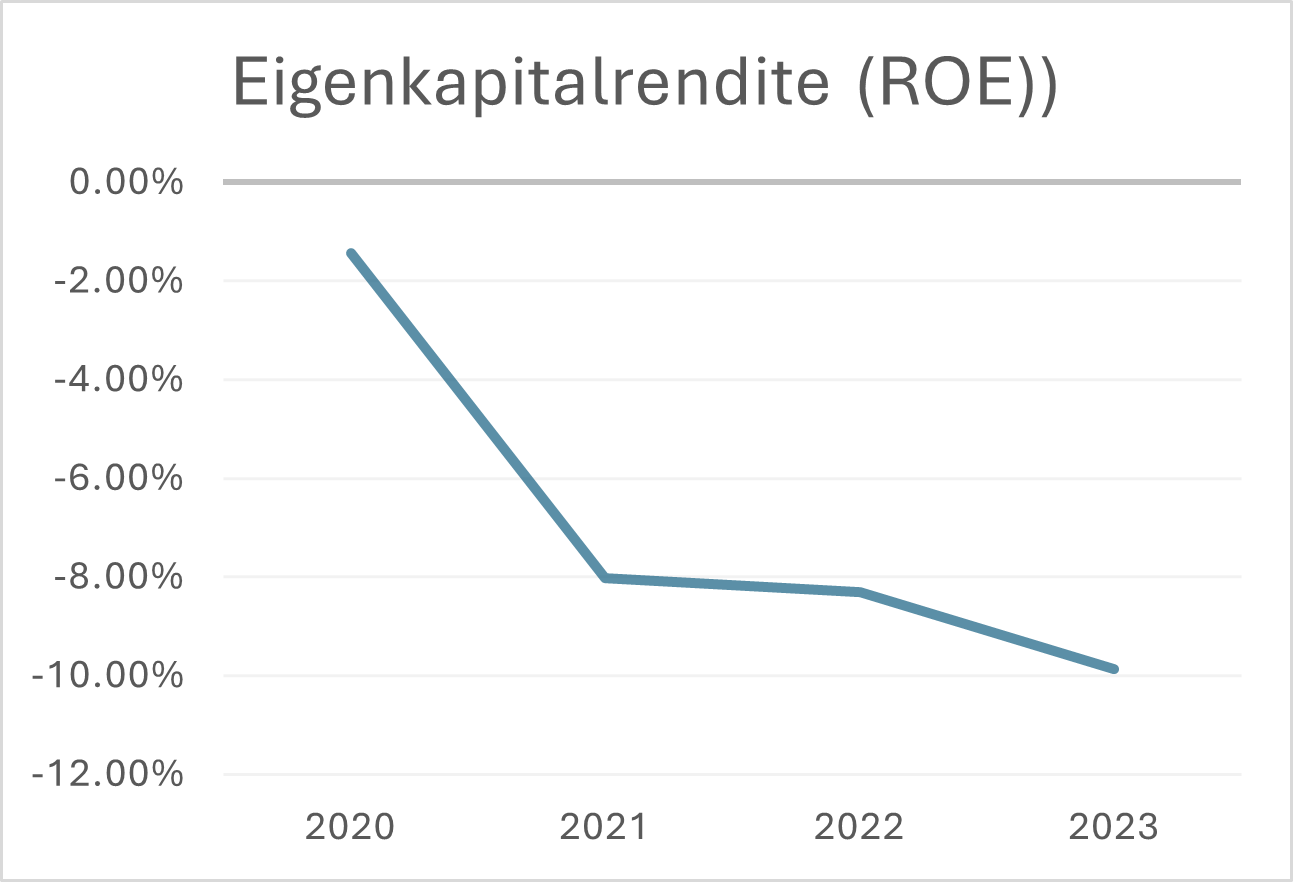

- Eigenkapitalrendite (ROE):: Die ROE ist kontinuierlich gesunken, von -1,43 % im Jahr 2020 auf -9,86 % im Jahr 2023, was auf Ineffizienzen bei der Nutzung des Eigenkapitals zur Erzielung von Erträgen hinweist.

- Gesamtkapitalrendite (ROA): Ebenso ist die ROA von -1,07 % im Jahr 2020 auf -6,07 % im Jahr 2023 gesunken, was auf eine Unterauslastung der Vermögenswerte und die Notwendigkeit eines besseren Vermögensmanagements hindeutet.

- Rendite auf eingesetztes Kapital (ROCE): Die ROCE blieb während des gesamten Analysezeitraums negativ, von -0,51 % im Jahr 2020 bis -0,65 % im Jahr 2023. Dies deutet auf die Notwendigkeit einer verbesserten Kapitaleffizienz hin.

4. Cashflow-Performance

- Freier Cashflow und Freier Cashflow-Umwandlungsrate: Der freie Cashflow von SinoHytec war durchweg negativ und hat sich von -172 Mio. CNY im Jahr 2020 auf -730 Mio. CNY im Jahr 2023 ausgeweitet. Die Freier Cashflow-Umwandlungsrate erholte sich 2023 leicht auf 2,43 %, aber der anhaltend negative Cashflow unterstreicht Liquiditätsprobleme, die möglicherweise eine externe Finanzierung erfordern.

- Freier Cashflow-Marge: Die Freier Cashflow-Marge ist von -29,98 % im Jahr 2020 auf -91,13 % im Jahr 2023 gesunken, was die Schwierigkeiten des Unternehmens unterstreicht, Cashflow zur Unterstützung seiner Expansion zu generieren.

IV. Analyse der Betriebe und Risiken chinesischer und globaler Wettbewerber

1. Vergleich mit Wettbewerbern auf dem chinesischen Markt

Zu den Hauptwettbewerbern von SinoHytec in China zählen Weichai Power, die SAIC Group und Hydrogenics. Diese Unternehmen haben eine starke Marktpräsenz mit größeren Ressourcen und einem ausgereiften Lieferkettenmanagement aufgebaut. Weichai Power verfügt beispielsweise über integrierte Fähigkeiten in der Wasserstoff-Brennstoffzellen-Wertschöpfungskette, profitiert von niedrigeren Produktionskosten und stabilen Gewinnmargen, während Marktanteil und Markenbekanntheit von SinoHytec relativ geringer bleiben.

2. Vergleich mit Wettbewerbern auf dem globalen Markt

Weltweit sieht sich SinoHytec Wettbewerbern wie Plug Power in den USA und Ballard Power Systems in Kanada gegenüber. Diese Unternehmen verfügen über langjährige F&E-Erfahrung und Produktvorteile, die es ihnen ermöglichen, eine starke Geschäftsgrundlage in Europa, Nordamerika und darüber hinaus aufzubauen.

- Betrieblicher Vergleich: Globale Wettbewerber haben einen Vorteil in Bezug auf Produktionsumfang, internationale Marktpräsenz und Kosteneffizienz. Plug Power hat beispielsweise Partnerschaften mit Automobilherstellern und Energieunternehmen aufgebaut und sich so einen stabilen Marktanteil in den Bereichen Wasserstoff-Brennstoffzellen für Automobile und Industrie gesichert. Die hocheffizienten Brennstoffzellensysteme von Ballard Power werden häufig im öffentlichen Verkehr und in der Logistik eingesetzt, was dem Unternehmen einen soliden Wettbewerbsvorteil verschafft.

- Rentabilität: Sowohl Plug Power als auch Ballard Power verzeichnen EBITDA- und Nettogewinnmargen, die denen von SinoHytec überlegen sind, da ihr größerer Produktionsumfang und etablierte Geschäftsmodelle stabile Gewinne ermöglichen. Im Gegensatz dazu beeinträchtigen die hohen F&E-Kosten und die längere Expansionsdauer von SinoHytec weiterhin dessen Rentabilität.

3. Analyse der Betriebsrisiken

- Risiko der politischen Abhängigkeit: Die globale Wasserstoffindustrie ist auf politische Unterstützung angewiesen, um Wachstum zu generieren, und politische Änderungen könnten die Einnahmen erheblich beeinflussen. SinoHytec ist besonders von chinesischen politischen Anreizen abhängig, während Wettbewerber wie Plug Power und Ballard Power das Risiko durch diversifizierte internationale Märkte mindern.

- Druck durch Marktwettbewerb: Der Brennstoffzellenmarkt wird zunehmend wettbewerbsintensiv, wobei niedrige Markteintrittsbarrieren den Wettbewerb verschärfen. SinoHytec sieht sich Wettbewerbsdruck sowohl von inländischen als auch von internationalen Unternehmen ausgesetzt und muss mehr in Produktinnovationen und Marktexpansion investieren, um seinen Marktanteil zu schützen.

- Kapital- und Cashflow-Druck: Der Cashflow von SinoHytec bleibt eingeschränkt, während Unternehmen wie Plug Power und Ballard Power von ausgereiften Kapitalstrukturen profitieren, die mehr Flexibilität bei der Bewältigung von Kapitalbedarf bieten. SinoHytec könnte auf zusätzliche Finanzierungen angewiesen sein, um sein Wachstum und seine F&E-Investitionen zu unterstützen.

V. Fazit und Investitionsempfehlungen

1. Gesamtbewertung

Die finanzielle Leistung von SinoHytec von 2020 bis 2023 spiegelt erhebliche Investitionen in F&E und eine rasche Expansion auf dem Wasserstoff-Brennstoffzellenmarkt wider. Obwohl das Unternehmen Wachstumspotenzial hat, verfügen globale Wettbewerber über stärkere finanzielle Ressourcen, einen größeren Produktionsumfang und eine höhere Markenbekanntheit. Die Abhängigkeit von SinoHytec von Unterstützung durch die chinesische Politik birgt zudem erhebliche operative Risiken, während internationale Wettbewerber von diversifizierten Märkten profitieren, was ihre Widerstandsfähigkeit erhöht.

2. Investitionsempfehlungen

- Kurzfristige Investoren: Für kurzfristige Investoren deutet die derzeitige finanzielle Lage von SinoHytec, einschließlich mangelnder Rentabilität und Cashflow-Problemen, auf ein Hochrisikoprofil hin. Es wird empfohlen, auf Anzeichen einer Verbesserung der Rentabilität und des Kostenmanagements zu warten, bevor investiert wird.

- Langfristige Investoren: Für langfristige Investoren mit höherer Risikotoleranz bietet die Position von SinoHytec in der Wasserstoffbrennstoffzellenindustrie Wachstumspotenzial, insbesondere da die globale Nachfrage nach sauberer Energie steigt. Investoren wird empfohlen, die Fortschritte des Unternehmens bei der Verbesserung der Markenbekanntheit, Kostenkontrolle und Supply-Chain-Effizienz zu verfolgen, insbesondere im Hinblick auf seine internationale Expansion, als Gelegenheiten für schrittweise Investitionen.

Anhang: KPI-Trenddiagramme (2020-2023)

1. Freier Cashflow-Umwandlungsrate

2. Eigentümergewinne

3. EBITDA-Marge

4. Nettogewinnmarge

5. Bruttogewinnmarge

6. Eigenkapitalrendite (ROE)

7. Gesamtkapitalrendite (ROA)

8. Betriebsgewinnmarge

9. Rendite auf eingesetztes Kapital (ROCE)

10. Gewinnmarge vor Steuer

11. EBT-Marge (Gewinn vor Steuern)

12. Freier Cashflow-Marge

13. EBITA

14. Freier Cashflow

(Die oben genannten spezifischen Diagramme zeigen den KPI-Veränderungstrend in den einzelnen Jahren)

Dieser Analysebericht wird von www.lexitatum.comherausgegeben, einer Website im Besitz und unter der Leitung von AI ChopsticksPig Dynamic Limited.

Telefon: 852-2359 9330